V zadnjem času je tako na sončni strani Alp kot v bolj senčnih deželah EU čedalje več govora o solarnih sistemih kot dejanski in realni alternativi obstoječi infrastrukturi. Cene sistemov se tudi pri nas počasi spuščajo na raven, ki omogoča širše trženje ter s tem tudi več priložnosti za ponudnike tovrstnih izdelkov in rešitev, veliko pa je tudi prostora za nova, prodorna podjetja, ki si želijo odrezati svoj kos pogače.

Eno takšnih je tudi podjetje Hifa iz Ljubljane, ki je Mojemu mikru prijazno dovolilo objavo povzetka študije, izdelane v podjetju Spisek, kjer predvsem malim podjetjem omogočajo dostop do kakovostnih podatkov o njihovih ciljnih trgih.

SVETOVNI IN SLOVENSKI TRG HITRO RASTETA

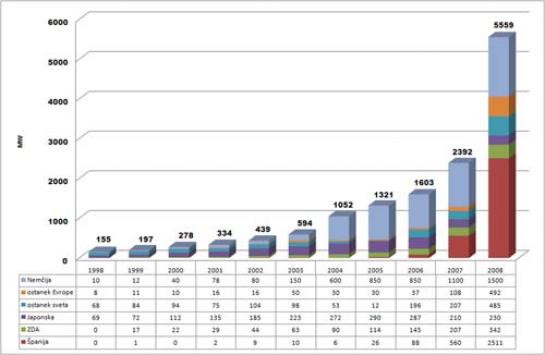

Fotovoltaika je najhitreje rastoči segment na trgu obnovljivih energetskih virov. Razlogov za to je več, od obilja neizčrpne sončne energije do državnih subvencij. V letu 2007 je svetovni trg (tako pridobljene energije) tako dosegel kar 69 % rast v primerjavi z letom poprej. Vendar tako v EU kot v novih državah članicah trg še ni razvit, potencial pa ostaja velik in, kot namiguje že beseda »potencial,« neizkoriščen. Še vedno namreč primanjkuje spodbud, tako na ravni posameznih držav kot tudi EU, poleg tega pa tudi visoko izobraženih strokovnjakov in raziskovalcev na področju fotovoltaike (v nadaljnjem besedilu PV) ter infrastrukture.

V Sloveniji razvoj podpira ministrstvo za visoko šolstvo in tehnologijo, novembra 2006 pa je ministrstvo za gospodarstvo predstavilo tudi akcijski načrt za pridobivanje elektrike iz solarne energije. Spodbude so, lahko rečemo, obrodile sadove, saj je bilo v letih 2007 in 2008 po podatkih APE postavljenih 83 novih sončnih elektrarn, kar je petkrat več kot v štiriletnem obdobju 2003–2006.

Cilj za leto 2020 je 20 % obnovljivih virov v skupni porabi. Za zdaj se temu cilju Slovenija še najhitreje bliža ravno s spodbudami za PV-sisteme, kar je med drugim tudi posledica subvencij, ki jih podeljuje ministrstvo za okolje, znašajo pa do 2,5 evra/W oziroma 2100 evrov za celoten sistem. Ena večjih težav pri tem je dejstvo, da zasebniki po veljavni zakonodaji ne morejo zahtevati vračila DDV.

Razvoj globalnega trga v letu 2008 je v glavnem rezultat razvoja španskega trga, katerega vrednost se je v enem letu skorajda popeterila ter tako zdaj obsega skorajda polovico globalnega trga PV. Poleg Španije so največji napredek na tem področju dosegli v Nemčiji, na Japonskem ter v Italiji in Južni Koreji, začeli pa so se tudi premiki na novih trgih, tj. v Franciji in Belgiji ter na Češkem in Portugalskem.

V novih državah članicah EU so številke večinoma še precej manj spodbudne. Ponekod se je razvoj že dodobra začel, medtem ko druge države, ne glede na odlične razmere (v nekaterih državah je možno pridobivanje celo do 1600 kWh električne energije v elektrarni kapacitete 1 kWp – Ciper, Malta, Romunija, Bolgarija, jugovzhodna Madžarska). Celo v baltskih državah je z enakim sistemom možno pridobivanje povprečno več kot 800 kWh na leto, kar je primerljivo s severno Nemčijo, ki pa je v razvoju že precej pred omenjenimi državami. Zanemarljiv ni niti družbeni in gospodarski učinek tovrstnih elektrarn, saj po podatkih EPIA nove PV-elektrarne omogočijo odprtje povprečno dvajsetih novih delovnih mest na MW kapacitete ter dodatnih 30 delovnih mest na MW kapacitete v veleprodaji, maloprodaji ter vzdrževalnih storitvenih dejavnostih.

DODATNI DEJAVNIKI RAZVOJA

Tudi to je eden razlogov, da gre tako v EU kot v Sloveniji pričakovati še hitrejši napredek, kot smo mu bili v letu 2008 priča v Španiji. A obstaja še veliko drugih, pomembnejših dejavnikov, ki bodo nedvomno prispevali k hitrejšemu razvoju na tem področju. Eden teh je dejstvo, da se je (po podatkih Eurostata) poraba energije v petletnem obdobju do vključno 2007 v sedemindvajsetih državah sedanje EU povečevala povprečno po 0,9 % na leto, medtem ko je v Sloveniji rasla skoraj dvakrat hitreje, 1,6 % letno. V istem obdobju se je proizvodnja energije povprečno zmanjševala za kar 1,4 % na leto, pri nas pa »zgolj« za 0,6 % letno. Odvisnost EU od zunanjih virov energije se v skladu s tem povečuje za povprečno 2,5 % na leto in je že v letu 2004 presegla 50 %, medtem ko smo v Sloveniji vsako leto za 0,6 % bolj odvisni od tuje energije. Če se bodo ti trendi nadaljevali, pesimistične napovedi že za leto 2020 predvidevajo 80 % odvisnost od virov energije zunaj EU.

Poleg tega je eden pomembnejših pozitivnih dejavnikov nenaklonjenost javnega mnenja uporabi jedrske energije ter s tem graditvi nove tovrstne infrastrukture. Zato je prihodnost jedrske energije negotova, še zlasti v Evropi, saj je odvisna od več dejavnikov, denimo upravljanje ter skladiščenje odpadkov, ekonomska upravičenost novih generacij elektrarn, varnost reaktorjev v vzhodni Evropi, seveda pa tudi globalni zadržki proti širjenju jedrskih kapacitet.

OVIRE IN IZZIVI

Obnovljivi viri energije ne pomenijo razloga za takšne in podobne skrbi, poleg tega pa je takšnih virov energije v Evropi več kot dovolj. A ne glede na obilico dosegljive energije obstajajo druge, strukturne ovire za širšo vpeljavo. Trenutni gospodarski in družbeni sistem namreč sloni na centraliziranih, konvencionalnih virih energije (premog, naravni plin, jedrska energija) ter distribucijskem sistemu, prilagojenem takšnim virom. Druga ovira je finančne narave, saj bi širša vpeljava obnovljivih virov zahtevala precejšnjo začetno investicijo – enako je bilo s premogom, nafto in še s čim. Ob tem si velja zapomniti, da je bila večina teh investicij izvedena prek podjetij v javni lasti ali pa zavarovana z javnimi jamstvi.

Globalno nas torej čakajo naslednji izzivi:

• trajnostni razvoj – način za »mirno razdružitev« gospodarske rasti in izčrpavanja naravnih virov ter globalnega ogrevanja;

• zavarovanje zalog – zagotavljanje dolgoročne dosegljivosti energetskih virov;

• varnost energetske verige – »plan B«, ki ga je treba imeti v zvezi z nesrečami, politično stabilnostjo, odvisnostjo od uvoza in podobnimi negativnimi vplivi;

• rastoča poraba v državah v razvoju – približno dve milijardi ljudi trenutno nima nikakršne oskrbe z električno energijo. Gradnja distribucijskega omrežja zunaj večjih urbanih središč v teh državah nikoli ne bo ekonomsko upravičena.

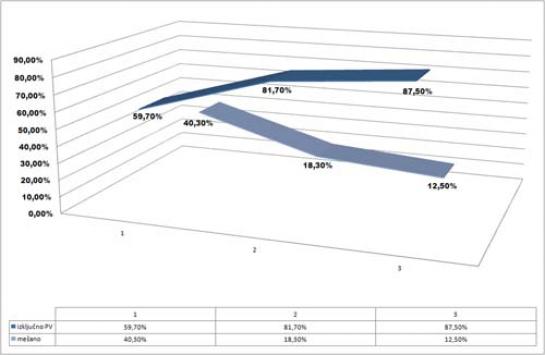

Tudi v Sloveniji se lahko identificiramo z večino zgornjih prioritet, poleg tega pa imamo tudi nekaj neizogibnih lokalno specifičnih težav. Glavno mesto med slednjimi zavzema dejstvo, da gre po podatkih Eurostata sodeč obnovljivi viri pomenijo čedalje manjši delež skupne porabe električne energije. Poleg tega nemara velja kot negativen izpostaviti tudi trend precej hitrejše rasti energije, pridobljene s PV-sistemov in namenjene prodaji, kot pa tiste, namenjene domači rabi. Proizvodnja »omrežne« PV-elektrike je namreč med leti 2004 in 2008 rasla s povprečno letno stopnjo 241,2 %, medtem ko je t. i. otočna PV-energija, namenjena domači rabi, povprečno dosegla le 15,3 % letno rast. To je s perspektive celotnega energetskega sistema sicer dobro, vendar na dolgi rok slabo za raznolikost konkurence. V lanskem letu se je tako število PV-elektrarn po podatkih APE več kot početverilo, glede na statistike proizvodnje pa niti ena med novozgrajenimi elektrarnami ni namenjena »otočni« rabi, saj se število proizvedenih ter v »otočne« namene porabljenih kW energije glede na leto 2007 ni spremenilo.

PONUDNIKI V SLOVENIJI – KONKURENČNO OKOLJE

Skupni prihodki vseh identificiranih ponudnikov PV v Sloveniji so v letu 2008 presegli 29 milijonov evrov, kar je v primerjavi z letom poprej pomenilo 132,43 % rast. Čeprav je bila rast v letu 2007 še višja, zaradi nerazvitosti trga težko govorimo o upočasnjevanju, saj se je razvoj na tem področju šele dobro začel. Največji delež prihodkov podjetij, ki se ukvarjajo s PV je v letu 2008 obdržalo podjetje Bisol, sledili pa sta mu podjetji Enersis na drugem, ter Kon Tiki Solar na tretjem mestu. V primerjavi z letom poprej je vodilno podjetje sicer doživelo manjši padec (4,5 odstotne točke), vendar prihodki družbe Bisol še vedno pomenijo kar 70 % prihodkov celotne dejavnosti v Sloveniji. Poleg tega bi kljub padcu Bisolovega deleža s 74,5 % na 70 % ob rasti prihodkov z 9,3 milijona evrov na 20,3 težko govorili o slabem poslovanju. To pa seveda pomeni, da so v tem času svoje poslovanje ter rast v precejšnji meri okrepili tudi drugi ponudniki. Predvsem velja tu omeniti podjetje Enersis, ki je v obdobju med 2007 in 2008 povečalo svoje prihodke za kar 36-krat ter tako prehitelo Kon Tiki Solar, ki je z vodilnega mesta v 2006 ter drugega v 2007 tako zdrsnilo na tretje.

POTENCIALNI TRG

Trenutno se Slovenija po proizvodnji PV-elektrike na prebivalca uvršča približno v sredino lestvice držav EU, kar sicer ni tako zelo slabo, vendar je pred nami denimo Finska, ki se prav gotovo ne more pohvaliti s tolikšnim tovrstnim potencialom kot Slovenija. Dodaten razlog za dobro voljo na strani slovenskih ponudnikov je tudi dejstvo, da »sredina lestvice« pomeni približno 5,5 % povprečne proizvodnje EU, saj so španski, nemški ter luksemburški trg na krilih vladnih spodbud rasli s takšnim tempom, da Belgija na četrtem mestu dosega le 34,8 % povprečja EU. Glede na to, da je vlada pridobivanje elektrike iz solarne energije realno začela spodbujati konec leta 2006, se je to poznalo šele (deloma) v letu 2007 ter v večji meri leta 2008. V prihodnje lahko tako pričakujemo še hitrejšo rast povpraševanja, še zlasti če bodo vladni ukrepi v prihodnje bolj pisani na kožo zasebnim investitorjem, ki bodo s subvencijami pridobljene sisteme tudi uporabljali v zasebne namene in ne le kot zelo dobro naložbo z zelo hitrim povračilom vložka.

ZA PRIHODNOST TRGA SE NI BATI

Iz zgoraj napisanega je razvidno, da se za prihodnost trga niti v teh, za gospodarstvo nikakor spodbudnih razmerah za rast trga ne gre bati. Treba pa je poudariti, da so med vodilnimi na slovenskem trgu predvsem podjetja, ki imajo lasten razvoj oziroma izdelke ter jih sama prodajajo. Vsaj na slovenskem trgu to kombinirajo z dobavo oziroma s storitveno dejavnostjo na tem področju, poleg tega pa dobršen del svojega prometa in s tem tudi dobička ustvarijo na tujih trgih. Eno takšnih je denimo podjetje Bisol, katerega solastnik in direktor Uroš Merc je bil letos tudi razglašen za podjetnika leta, samo podjetje pa ima do leta 2015 že za 400 milijonov evrov sklenjenih pogodb.

Na slovenskem trgu trenutno ponudnikov ni ravno veliko, položaj pa je podoben trgu osebnih računalnikov pred denimo desetimi leti: trenutno je z dobavo in montažo (ob precejšnjih vložkih v znanje) mogoče tudi dobro (za)služiti, vendar se bodo možnosti za to manjšale obratno sorazmerno z večanjem števila ponudnikov, ki ga gre pričakovati v naslednjih letih. Na drugi strani tudi podjetja, ki se ukvarjajo z upravljanjem tveganega kapitala, čedalje več pozornosti namenjajo ravno energetskemu sektorju, v okviru tega pa še zlasti obnovljivim virom energije, kar je skupaj z zgodbo o uspehu razvojnega podjetja s tega področja dober argument v prid trditvi, da je razvoj lastnega izdelka v tej razmeroma novi panogi lahko odlično izhodišče tako za prodajo na domačem trgu kot prodor v mednarodni prostor, nezanemarljiva pa je tudi možnost lažjega pridobivanja oziroma večje možnosti za vstop tveganega kapitala.

Moj mikro, Januar 2010 | Boštjan Klanjščak

Komentarji

Nov ponudnik fotovoltaike na slovenskem trgu

Od jeseni 2009 dalje je na trgu nov ponudnik:

http://www.alu-solar.si/fotovoltaika.html