Sodeč po zategovanju pasu v nekaterih podjetjih se kriza vsekakor pričakuje in tudi že pozna. Podjetja, ki so že v preteklem letu sklenila pogodbe o nakupu, dokupu in vzdrževanjih za zdaj sicer teh odločitev (razen seveda, kjer je bilo to zaradi objektivnih razlogov nujno) niso spreminjala. V večini podjetij so tako že konec lanskega leta preučili rezultate, naredili oceno stanja in v večini primerov prilagodili načrte za naslednje leto. In kaj to prilagajanje pomeni? Za zdaj so med podjetji uporabniki pod največjim vprašanjem nove investicije, saj v trenutnem položaju večinoma previdno čakajo drugo polovico leta. Zmanjšal se je tudi obseg sredstev, namenjen izobraževanju in nakupom tiste (predvsem strojne) opreme, ki je podjetja ne potrebujejo nujno in so jo v času dobrega gospodarskega položaja zaradi »higienskih« razlogov kupovala in menjavala pogosteje. Na drugi strani pa je poleg zaskrbljenosti moč čutiti tudi nekakšno vohanje priložnosti, saj kupci na eni strani po tihem pričakujejo nižanje cen, ponudniki na drugi pa možnost večjih nakupov ravno na podlagi teh, za zdaj še neznižanih cen.

Lahko bi torej rekli, da je položaj pri nas rahlo paradoksalen. Na eni strani nam z vseh strani trobijo o globalni recesiji. Obama po televiziji napoveduje rekordne finančne injekcije ameriškemu gospodarstvu, naši vrli poslanci si kozmetično znižujejo plače, izvoza je čedalje manj … Podjetja in organizacije pri nas in na tujem so tako pod pritiskom, da naj čim bolj pazijo na »cashflow«, in ker to pridno počnejo, se kupuje manj, in ker se kupuje manj, se manj tudi zasluži. Rezultat vsega skupaj pa so manjše skupne vrednosti kateregakoli si že bodi trga.

Na primer trga informacijskih tehnologij. A prej omenjeni paradoks potrjuje kar 11,5-odstotna rast števila prodanih računalniških (PC) enot v zadnjem četrtletju lanskega leta. Trg očitno še ni nasičen, kar dodatno kažejo tudi rezultati nekaterih akcij »novoodkritega« prodajnega kanala, ponudnikov internetnih storitev. Siol je v zadnjem četrtletju brez težav prodal petmestno število prenosnikov, ki jih je za majhne denarje prodajal ob sklenitvi novega naročniškega razmerja. To in podobne akcije so s pridom izkoristili, vsaj tako je videti, predvsem v malih in srednje velikih podjetjih, saj je ta segment uporabnikov nakupil za kar 37,4 % več prenosnikov kot v istem obdobju lanskega leta.

GLOBOKI ŽEPI SLOVENSKIH DOMAČIH UPORABNIKOV?

V segmentu strojne opreme (ki ga podrobneje omenjamo zato, ker se podatki v raziskavi analitske hiše IDC za to področje osvežujejo najpogosteje) v Sloveniji lahko opazujemo povsem drugačne trende kot v »ostanku« Srednje in Vzhodne Evrope. Videti je celo, da nam gre v Sloveniji izrazito dobro, saj je slovenski trg v zadnjem četrtletju lanskega leta gledano v celoti dosegel rast števila prodanih PC-enot (vključuje prenosnike, namizne računalnike in strežnike x86) v višini 11,5 odstotka, medtem ko je v regiji CEE v primerjavi z istim četrtletjem lanskega leta padel za kar 23,1 %. Edini segment kupcev, ki je v Sloveniji skupno kupoval manj kot v istem obdobju lanskega leta, so bili tako imenovani »corporate« kupci, segment, ki vključuje tako velika in največja podjetja kot javni sektor. Skupno je bilo v tem segmentu prodanih 12 % manj enot kot lani, kar pa je še vedno precej bolje kot v regiji CEE, kjer je padec v primerjavi z lanskim letom znašal 24,7 %.

Še bolj smo se v Sloveniji izkazali domači uporabniki, saj smo pokupili kar 18,2 % več PC-enot kot v istem obdobju lanskega leta. Za primerjavo: v regiji CEE se je število enot, prodanih domačim uporabnikom, skrčilo za kar 14,7 %.

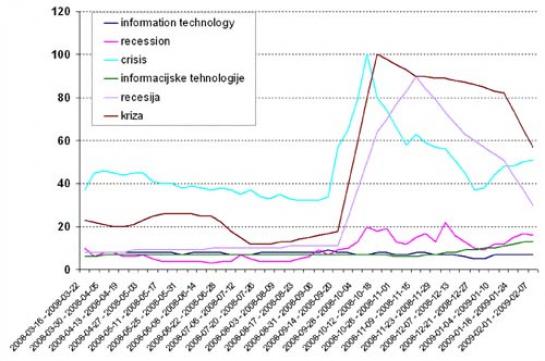

Zanimiv je tudi podatek, da je bilo sredi novembra, če sklepamo po priljubljenosti iskanj v Googlu na vrhuncu krize (glej graf spodaj), v enem dnevu prodanih 2,8 milijona kopij novega nadaljevanja najbolj priljubljene igre MMORPG World of Warcraft, Wrath of the Lich King. Ob ceni 40 USD za kopijo to pomeni 112 milijonov ameriških zelencev in naslov najhitreje prodajane računalniške igre vseh časov. Kot bi to ne bilo dovolj, je bilo v prvem mesecu prodanih prek 4 milijone kopij, kar je pomenilo rušenje rekorda doslej najbolje prodajane igre v obdobju enega meseca.

ČLOVEŠKI VIRI V ČASU KRIZE

V času krize so izdatki za izobraževanja zaposlenih navadno med prvimi, ki se jih omejuje ali celo ukinja, čeprav je prav ciljno in strateško usmerjeno usposabljanje (ključnih) kadrov, še zlasti v informacijski tehnologiji, lahko pomemben element pri premagovanju učinkov krize celotnega podjetja. Vendar pa za področje IT glede izobraževanja veljajo nekoliko drugačna pravila. Prvi pomemben dejavnik na trgu izobraževanj IT je dejstvo, da je izobraževanje neizogiben del uvajanja vsakega novega sistema ali rešitve velikokrat je celo vključeno kot njen del. Enako velja za vzdrževanje. Drugi dejavnik je hiter razvoj, značilen za panogo IT, ki so mu odgovorni za IT prisiljeni nenehno slediti in tako iskati vedno nove rešitve in storitve, ki bodo pospešile in poenostavile delovne procese ter zmanjšale druge stroške v podjetju ali organizaciji.

V skladu s tema dejavnikoma se izobraževanja na področju IT v grobem delijo na tista, ki promovirajo novosti in dobre prakse na eni strani ter na izobraževanja, ki strokovnjakom IT omogočajo formalno nadgrajevanje njihovih znanj in kompetenc. Veronika Žabot, vodja konferenčne dejavnosti slovenske podružnice IDC-ja, meni, da bo zaradi gospodarske krize do premikov prišlo predvsem v prvi od prej omenjenih skupin izobraževanj. Manj usmerjenosti na nove investicije in več na optimiranje obstoječe opreme bo izobraževalce (predvsem ponudnike IT-izdelkov, rešitev in storitev) prisililo v iskanje in predstavljanje bistveno bolj uporabniško naravnanih tem in se odmaknilo od prodajnih in marketinških predavanj, ki so bila značilna za obdobje gospodarske rasti. V tem duhu bo gospodarska kriza najverjetneje tudi oklestila veliko število dogodkov IT in vse izobraževalce prisilila, da se bodo bolj kot kvantiteti posvečali kvaliteti, iskali rešitve in odgovore na izzive, s katerimi se srečujejo uporabniki.

Za prihodnost slovenskega sektorja IKT pa je bolj kot seminarji, konference in drugi dogodki bistveno (predvsem terciarno) izobraževanje in s tem priliv novih kadrov. Glede na trende v tujini smo, presenetljivo, tudi tukaj precej na boljšem.

VPISE ŠTUDENTOV KROJIJO PERCEPCIJE GOSPODARSKIH PANOG

Nekaj kamenčkov v gospodarskih mehanizmih po svetu je dovolj, da se začnejo ljudje, ki so bili »prej« taksisti, lastniki trgovin, frizerji ali nepremičninski agenti, spraševati, ali nemara ne bi bilo bolje postati programer ali kaj podobnega. Seveda te dileme slonijo zgolj na predpostavki, da so »računalničarji« med zadnjimi, ki bi lahko izgubili službo.

Koliko pa je na tem resnice, je drugo vprašanje. Videti je, da percepcija odgovorov nanj variira glede na, recimo temu tako, resnost gospodarskih težav. Ni pa, kot bi bilo mogoče pričakovati in upati, odvisna od novih razvojnih dosežkov in trendov na področju informacijskih tehnologij. Poglejmo, kateri parametri utegnejo v prihodnje krojiti ponudbo delovnih mest v sektorju IKT.

Smo v fazi konsolidacije. Virtualizacija je na pohodu, in z večjo razširjenostjo te ter s tem lažjim upravljanjem infrastrukture bo zaposlenih v IT-oddelkih bržčas čedalje manj. Podobno velja za zunanje zagotavljanje storitev, čeprav je zelo verjetno, da bo posledica razširjanja tega modela »dostave« storitev zgolj geografska ali prerazporeditev delavcev k drugim delodajalcem.

In kakšne so posledice teh, za zaposlovanje kadrov negativnih trendov?

V Združenem kraljestvu bo število diplomantov s področja informacijskih tehnologij letos kar za 40 % manjše kot v letu 2000. Univerza Cambridge, pojem kakovostnega izobraževanja, kjer povprečno sprejmejo 28 % prijavljenih, je imela v letu 2000 500 prijavljenih na programe, povezane z informacijsko tehnologijo, od katerih je bilo sprejetih 100. Leta 2006 je bilo prijavljenih 210 in sprejetih 70 študentov. V Avstraliji se je število vpisov na študijska področja, povezana z IT-jem, zmanjšalo za 17 % v letu 2006 in za nadaljnjih 12 % v letu 2007. Podobne trende lahko v večini držav OECD opazujemo od leta 2007 dalje. Če bi se tako zmanjševalo število študentov denimo etnologije, bi bil to dober razlog za zaskrbljenost. A ker IT k bruto domačemu proizvodu EU-a prispeva kar 5,3 % in je glavni vir inovacij, ki so glavni vir konkurenčne prednosti marsikatere države ali podjetja, to ni le akademski problem, temveč obet nove gospodarske krize.

V Sloveniji smo imeli po podatkih Statističnega Urada RS v letu 2004 nekaj čez 112 tisoč študentov vpisanih v programe terciarnega izobraževanja. Ta številka se je do vključno leta 2007 dvignila na nekaj prek 115 tisoč, kar pomeni nekaj manj kot triodstotno rast. V istem časovnem obdobju je število vpisanih študentov na programih s področja računalništva naraslo za kar 18,7 %, poleg tega pa so nadpovprečno rast dosegali tudi vsi drugi naravoslovno usmerjeni programi.

Res je sicer, da kljub grožnjam, kakršne za število delovnih mest v danem okolju bolj ali manj pomenijo zgoraj omenjeni trendi (virtualizacija, zunanje izvajanje …) obstaja tudi kar nekaj argumentov v prid trditvi, da so delovna mesta na področju informacijskih tehnologij ena tistih, ki bodo ogrožena zadnja. Na prvem mestu med najpomembnejšimi potencialnimi vplivi, ki bi utegnili obrniti negativne trende v tujini ter morda vplivati tudi na nadaljnjo rast števila slovenskih študentov, vpisanih v programe s področja IT, je dejstvo, da bosta sposobnost preoblikovanja poslovnih procesov z informacijskimi tehnologijami ter inovativnost bistveni komponenti neizogibnega, četudi morda še zelo oddaljenega okrevanja gospodarstva ter vsakršne konkurenčne prednosti, predvsem v terciarnih gospodarskih dejavnostih. Dejstvo je tudi, da je tehnologija v naših življenjih neizogibno čedalje bolj prisotna in da se temu zelo težko izognemo, tudi če smo planšarji ali prepričani ludisti. Vsi imamo vsaj mobitel, po letošnji prednovoletni nakupovalni mrzlici sodeč skoraj gotovo tudi prenosni računalnik, pa iPod, pa ... In vse to mora nekdo servisirati, opremiti s programjem, dostopom do spleta, igricami (ki pri nas niso nič manj priljubljene kakor smo omenjali na začetku tega članka) …

A vendarle je v tem sicer pozitivnem razmišljanju mogoče najti potencialno precejšnjo luknjo. Gre za problem, ki utegne še posebno prizadeti nespecializirane ponudnike storitev in izdelkov, prisotne predvsem na domačem trgu. Čedalje večja priljubljenost brezplačne odprotkodne programske opreme ter spletnih storitev namreč pomeni zmanjševanje »komercialnega« trga. Predvsem omenjene storitve s svojo globalno dosegljivostjo brišejo geografske meje in tako pospešujejo odliv denarja potencialnih domačih kupcev z že tako majhnega lokalnega trga. Na drugi strani pa je tu odprta koda, ki je za podjetja v času gospodarskih težav še posebej privlačna. Zmanjševanje stroškov je trenutno glavni cilj marsikaterega podjetja, in če lahko komercialni enakovredno programsko opremo podjetje dobi zastonj, je to dejavnik, ki utegne precej pospešiti že tako skorajda neizogibno zmanjševanje proračunov za IT.

JE Z GOSPODARSTVOM V KRIZI TUDI IT?

Odgovor na zgornje vprašanje ni enoznačen. V segmentu domačih uporabnikov gotovo ne. Pri podjetjih končnih uporabnikih in za v teh zaposlene informatike najverjetneje ne. Vsekakor pa bodo posledice krize najbolj občutili preprodajalci IT-izdelkov ter ponudniki nespecializiranih storitev, vsekakor pa tudi tista podjetja, katerih glavna dejavnost je zelo povezana z najbolj razširjenimi komercialnimi programskimi rešitvami za podjetja in organizacije.

Glede na vse zgoraj omenjene trende, tako na področju izobraževanja kot nakupovanja strojne in druge opreme, je moč trditi, da se večini slovenskih podjetij ni treba bati prihodnosti ne glede pridobivanja novih kadrov ne glede pomanjkanja povpraševanja po večini storitev. Če bo kriza trajala dolgo, potem se zaradi morebitnega zmanjševanja kupne moči ter odpuščanj utegne krčiti tudi poraba domačih uporabnikov. V nasprotnem primeru, to je, če iz krize izplavamo nekje do konca leta, pa se bo kriza spremenila v veliko priložnost, še zlasti zaradi razmeroma majhnega vpliva krize na slovensko gospodarstvo, kakršnemu smo bili priča do zdaj. Stagnacija bi v tem primeru namreč pomenila napredek. In to se že pozna tudi na trgu, kjer je strategija vseh pametnih ponudnikov (česarkoli) že usmerjena ne na izgube ali dobiček, ampak na ohranitev tržnega deleža. Če vrednost trga pada, tržni delež pa ostaja nespremenjen, to namreč pomeni padec deleža drugega ponudnika.

Inovativnost, usmerjenost v nišne, a globalne trge ter percepcija krize so torej ključ do uspeha.

Moj mikro, Marec 2009 | Boštjan Klajnščak